総資産 36,268,599円

住宅ローン(金利1.17%) 22,325,698円

現金 1,860,412円

株式資産 34,408,187円

楽天証券

| 米国株式ETF(特定口座) | 保有数 | 時価評価額(円) | 取得額(円) | 平均取得単価(USD) | 現在値(USD) | 評価損益(円、率) |

| VTI | 60 | 2,794,,873 | 1,667,044 | 216.83 | 316.47 | 1,127,829 +67.65% |

| VT | 170 | 3,337,474 | 2,029,339 | 96.78 | 133.38 | 1,308,135 +64.46% |

| VOO | 50 | 4,353,659 | 2,539,612 | 395.47 | 591.57 | 1,814,047 +71.43% |

| VIG | 55 | 1,695,915 | 1,150,898 | 156.48 | 209.49 | 545,017 +47.35% |

| VYM | 90 | 1,814,720 | 1,214,581 | 105.08 | 136.99 | 600,139 +49.41% |

| HDV | 80 | 1,428,802 | 973,964 | 100.22 | 121.34 | 454,838 +46.69% |

| SPYD | 200 | 1,290,267 | 955,577 | 39.28 | 43.83 | 334,690 +35.02% |

| QYLD | 74 | 183,422 | 182,924 | 20.84 | 16.84 | 498 +0.27% |

| 合計 | 16,899,135 | 10,713,942 | 6,185,193 +57.73% |

| 投資信託(特定口座) | 保有数(口) | 時価評価額(円) | 取得総額(円) | 平均取得価額 | 基準価額 | 評価損益(円、率) |

| 楽天・全米株式インデックスファンド(楽天VTI) | 136,566 | 478,855 | 254,999 | 18,672 | 35,064 | 223,855 +87.78% |

| eMAXIS Slim先進国株式インデックス(除く日本) | 48,706 | 172,741 | 96,800 | 19,874 | 35,466 | 75,941 +78.45% |

| eMAXIS Slim全世界株式(除く日本) | 16,557 | 48,916 | 33,333 | 20,132 | 29,544 | 15,582 +46.74% |

| eMAXIS Slim米国株式(S&P500) | 369,832 | 1,286,572 | 686,100 | 18,551 | 34,788 | 600,471 +87.51% |

| eMAXIS Slim全世界株式(オルカン) | 367,403 | 1,073,992 | 610,300 | 16,611 | 29,232 | 463,692 +75.97% |

| eMAXIS NASDAQ100インデックス | 42,503 | 111,685 | 53,000 | 12,469 | 26,277 | 58,685 +110.72% |

| iFreeNEXT NASDAQ100インデックス | 10,331 | 43,318 | 19,999 | 19,359 | 41,930 | 23,318 +116.58% |

| 合計 | 3,216,079 | 1,754,535 | 1,461,544 +83.30% |

| 投資信託(旧つみたてNISA) | 保有数(口) | 時価評価額(円) | 取得総額(円) | 平均取得価額 | 基準価額 | 評価損益(円、率) |

| 楽天・全米株式インデックスファンド(楽天VTI) | 46,611 | 163,437 | 90,399 | 19,394 | 35,064 | 73,037 +80.79% |

| eMAXIS Slim米国株式(S&P500)受取型 | 28,783 | 100,130 | 66,666 | 23,161 | 34,788 | 33,464 +50.19% |

| eMAXIS Slim米国株式(S&P500)再投資型 | 171,627 | 597,056 | 348,999 | 20,334 | 34,788 | 248,057 +71.07% |

| eMAXIS Slim全世界株式(オルカン) | 172,621 | 504,606 | 293,698 | 17,014 | 29,232 | 210,907 +71.81% |

| 合計 | 1,365,229 | 799,764 | 565,465 +70.70% |

楽天証券 娘の口座

| 特定口座 | 保有数 | 時価評価額(円) | 評価損益(円、率) |

| VT | 8 | 157,057 | 63,641 +68.12% |

| 楽天・SCHD | 12,419口 | 12,631 | -425 -3.25% |

| 合計 | 169,688 | 63,216 +59.37% |

| 投資信託(ジュニアNISA) | 保有数(口) | 時価評価額(円) | 取得総額(円) | 平均取得価額 | 基準価額 | 評価損益(円、率) |

| 楽天・全米株式インデックスファンド(楽天VTI) | 98,386 | 344,981 | 185,000 | 18,803 | 35,064 | 159,981 +86.47% |

| eMAXIS Slim米国株式(S&P500) | 378,925 | 1,318,204 | 764,999 | 20,188 | 34,788 | 553,204 +72.31% |

| eMAXIS Slim全世界株式(オルカン) | 374,274 | 1,094,078 | 650,000 | 17,366 | 29,232 | 444,078 +68.31% |

| 合計 | 2,757,263 | 1,600,000 | 1,157,263 72.32% |

SBI証券

| 投資信託(特定口座) | 保有数(口) | 時価評価額(円) | 取得総額(円) | 評価損益(円、率) |

| eMAXIS Slim米国株式(S&P500) | 114,288 | 397,585 | 266,108 | 131,477 +49.41% |

| SBI-SBI・V・S&P500インデックスファンド | 3932 | 12,509 | 6,820 | 5,689 +83.42% |

| SBI-SBI・V・全米株式インデックスファンド | 437,240 | 869,101 | 501,251 | 367,850 +73.39% |

| 合計 | 1,279,195 | 774,179 | 505,016 +65.23% |

| 新NISA(つみたて預かり) | 保有数(口) | 時価評価額(円) | 取得総額(円) | 評価損益(円、率) |

| eMAXIS Slim米国株式(S&P500) | 766,355 | 2,665,995 | 2,399,610 | 266,385 +11.1% |

| 新NISA(成長預かり) | 保有数 | 時価評価額(円) | 取得総額(円) | 評価損益(円、率) |

| eMAXIS Slim全世界株式(オルカン) | 189,690口 | 554,501 | 450,001 | 104,500 +23.22% |

| ニッセイNASDAQ100インデックスファンド | 395,144口 | 826,325 | 726,235 | 100,090 +13.78% |

| SBI-SCHD | 1,961,169口 | 1,869,190 | 1,987,840 | -118,650 -5.97% |

| VIG | 12 | 369,942 | 324,912 | 45,030 +13.85% |

| VTI | 33 | 1,536,866 | 1,298,880 | 237,986 18.32% |

| 合計 | 5,156,824 | 4,787,868 | 368,956 +7.70% |

| 新NISA資産残高 | 評価損益 | 率 |

| 7,822,819 | 635,339 | +8.83% |

マネックス証券

| 投資信託(特定口座) | 保有数(口) | 時価評価額(円) | 取得総額(円) | 平均取得価額 | 基準価額 | 評価損益(円、率) |

| eMAXIS Slim米国株式(S&P500) | 4,507 | 15,678 | 10,000 | 22,188 | 34,788 | 5,678 +56,78% |

確定拠出年金(iDeCo) 楽天証券

| 商品 | 時価評価額(円) | 評価損益 | 運用利回り |

| 楽天・全米株式インデックスファンド030 | 416,556 | 173,057 | +71.00% |

| 楽天・プラス・S&P500インデックスファンド036 | 247,905 | 30,528 | +14.0% |

| 楽天・全世界株式インデックスファンド031 | 198,811 | 78,463 | +65.1% |

| 合計 | 883,101 | 282,099 | 19.20% |

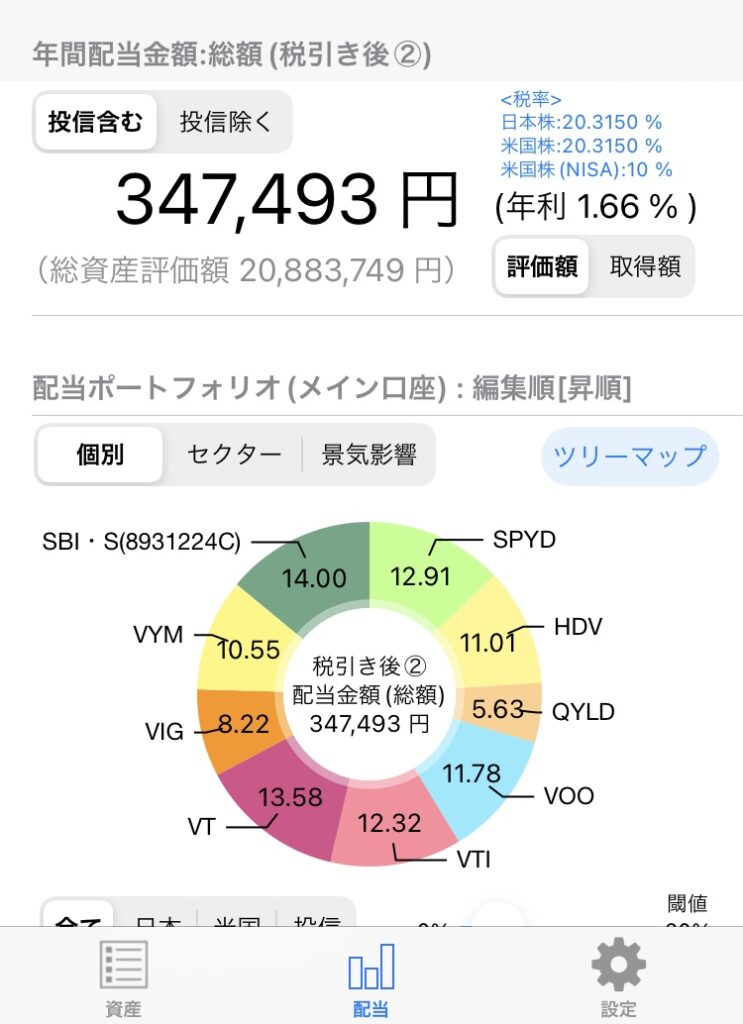

年間配当金(税引き後外国税額控除あり)

家計簿

| 衣食住 | 年間支払額 | 月額 |

| 住宅ローン | 871,872 | 72,656 |

| 電気 | 205,816 | 17,151 |

| 水道 | 32,400 | 2,700 |

| 灯油 | 16,319 | 1,359 |

| 町内会費 | 54,000 | 4,500 |

| 固定資産税 | 98,000 | 8,166 |

| 衣服、その他 | 30,000 | 2,500 |

| 合計 | 1,308,407 | 109,033 |

| 車、バイク、趣味(車、バイクの維持費) | 年間支払額 | 月額 |

| 自動車税(バイクも含む) | 14,400 | 1,200 |

| 自動車保険(バイクも含む)車両保険はなし、弁護士特約あり | 34,000 | 2,833 |

| ガソリン代(車5,000kmバイク3,000km)オイル代含む | 60,000 | 5,000 |

| サブスク(アマゾンプライム、キンドルアンリミテッド) | 17,660 | 1,471 |

| 車検(2年毎)ユーザー車検 | 13,000 | 1,083 |

| 趣味、車、バイクの維持費 | 300,000 | 25,000 |

| 合計 | 439,060 | 36,588 |

| 確定拠出年金(iDeCo) | 240,000 | 20,000 |

| 合計年間支払額 | 合計月額 | |

| 1,987,467 | 165,622 |

この他に食費と嫁の車の維持費、娘の保育代、生活消耗品で年間120万ほど見込んでいます。

確定拠出年金(iDeCo)は積立が厳しいときは5,000円に減らすことも可能で、そのときは年間支払額が18万減らせます。

年間収入見込み額

| 給料(手取り) | 2,500,000 | 208,333 |

| 配当金 | 347,493 | 28,957 |

| 児童手当 | 120,000 | 10,000 |

60歳からの年金繰上げ受給見込額 月額9万円

60歳からの年金型保険受取額 月額2万5000円(10年間)

現状でセミリタイヤは可能か?

・金融資産が3620万(リスク資産が多く3440万)

・60歳まで4%ルール通り取り崩していくとインフレ2%考慮しても3000万近くは残る試算

・60歳まで資産をできるだけ減らさず、むしろ増やしていきたい

・年間支払額198万で確定拠出年金(iDeCo)を減額すれば180万に抑えることが可能,月に15~16万の支払いを想定

・生活費これ以上削れる部分はなさそう

・仕事を辞めた場合、安定して受け取れそうな額は年間48万、月約4万の見込み

・配当金は毎年増配される見込みだが、為替が円高に振れれば円換算で大幅に減る可能性もある

・不足分は年間144万、月12万の見込み、これをどうするか?

・リタイヤ後数年株式が好調な相場だとかなり余裕が出る

・60歳からは年金月額11万5000円受け取れる見込み

・運用しながら特定口座売却で足りない生活費補填

・バイト・パートで月5~10万は稼ぐ予定

・特定口座売却で新NISAは埋めていきたい

・余裕が出たら協力してくれている嫁の負担を無くしてあげたい

想定されるリスク

・株式の暴落

・資産が底をついてしまう

・住宅ローン金利の引き上げ

・インフレ

・年金受給年齢の引き上げ

・嫁が働けなくなり、生活費が年120万増える

・突然の出費(病気、家電が壊れる)

・地方だと週3日でいいアルバイトがなかなか出てこない

対策

・株式の暴落には、バイトと貯金の取り崩しで耐える

・資産5000万超えるまでフルタイムの仕事を続ける

・副業で少しでも稼げるようになる

・バイクを手放して月の支出を下げる(年間7万くらいは下がる見込み)

・年金受給年齢の引き上げはiDeCoを売却して生活費に当てる

・不用品を売却して生活費に当てる

以上が僕の現在の立ち位置です。あと10年何が起こるかなんてわからない

50歳で子どもあり3人家族、資産3620万という額での退職は微妙に安心できないラインではあると思います。それと同時に実はもう充分で働き過ぎになって後悔する可能性だってあると思います。

ここでフルタイムの仕事を辞めるのは勇気がいります。正直怖い

でもそれ以上にフルタイムの仕事が嫌でしょうがないです

長くもある10年間その都度対応していけばなんとかなるさ!

今の悩みが杞憂である可能性もあるし、心配事が現実に起こる可能性だってあるけど立ち止まることなく行動し続ければ道は開けていくと思っています。

フルタイムの仕事はほんとに嫌だから、副業頑張ります!

来年の4月の状況でフルタイム辞めるかどうかはっきり答え出します

コメント